カードローン申込すると限度額はいくらまでが多い?

「カードローンへ申込をする時って、希望限度額はいくらにすればいいのかな」

と悩んではいませんか?

希望限度額をいくらにするべきか、これと言った正解はありません。

できるだけ多く借りられた方がいいですけど、あまり高く設定し過ぎても審査に通るかどうかが不安ですよね。

しかし大体の目安は、ある程度統計を見て自分で判断することもできます。

ここでは、カードローンの希望限度額を決める際に参考になる統計情報と、おすすめの限度額の設定方法、審査の通過確率を上げる方法について解説していきます。

カードローンの希望限度額の目安は統計からわかる?

希望限度額の目安については正解がありません。

あなたが適当に入力しようとした金額が、高いか安いかも判断ができないですよね。

ネット上の情報を見ても、人によって数値が違うので、どれを信用してよいかわかりません。

どれくらいの金額が妥当なのか判断したいなら、信用できる統計情報を参考にすると良いでしょう。

消費者金融の借入残高統計

カードローンの希望限度額の目安は、消費者金融と銀行カードローンのどちらを選ぶかによって異なります。

まずは、消費者金融の統計を確認していきましょう。

しかし残念ながら、消費者金融カードローンの希望限度額についての統計情報は、信頼のできるデータはありませんでした。

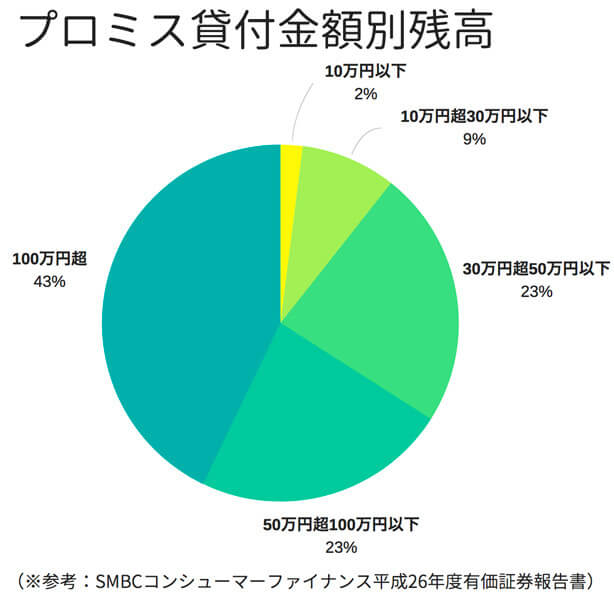

そこで、プロミスが発行した資料に、貸付残高がいくらの人が多いかを示したデータがありましたので、こちらを見ていくことにしましょう。

このグラフは、プロミスで借入をした人の残高の分布をグラフにしたものなので、限度額とはある程度の差異があると思われます。

しかし、43%もの人が100万円以上の残高があるのがわかります。

かなりの高額の借入も不可能ではないということがわかりますね。

しかしこのデータは、あくまでも既存利用者の借入残高ということを認識しておかなければなりません。

申込の際に、いきなり高額の借入希望を出すのは、審査通過を考えるとかなり危険を伴います。

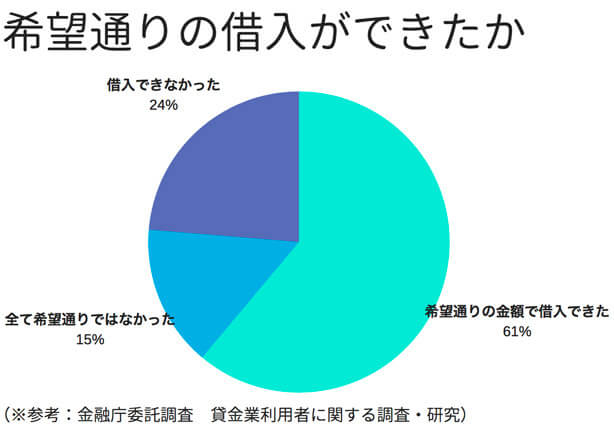

希望通りの借入ができた人は61%

消費者金融の希望限度額を設定する目安としてもう一つ、今度は金融庁の調査を見てみましょう。

こちらは貸金業社からの借入が、希望通りの金額でできたかを調査した結果です。

61%の人が希望通りの借入ができたと回答しており、半数以上の人が満足しているようですね。

しかし、一方で4割近くの人が不満の残る結果となっています。

少なからず希望の通らなかった人もいるということも、考慮しなければいけません。

自分の年収や状況に見合わない金額で希望を出したが、実際にはかなり減額された金額でしか借り入れができなかったというのは、よく聞く話です。

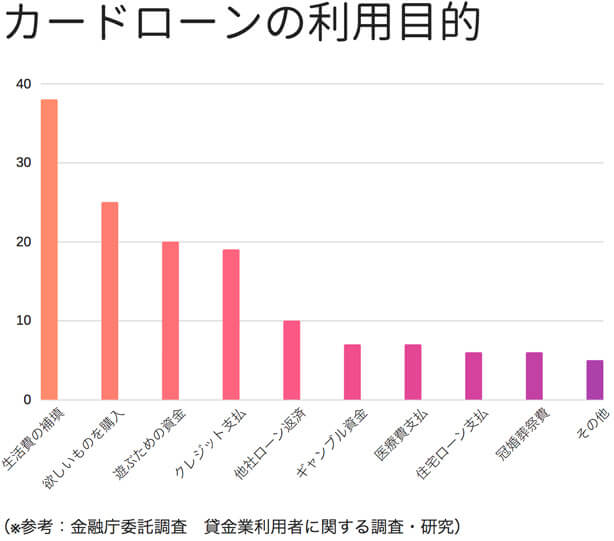

さらに次のグラフは、カードローンの利用目的を多い順に並べたものです。

「生活費の補填」のために借入をする人が、ダントツで多いのがわかりますね。

足りない生活費を補う目的で借りるということを考えると、少額の借入を繰り返し行う人が多い可能性も考えられます。

カードローンは利用限度額内であれば、借入と返済を自由に何度も繰り返すことができます。

無計画に利用してしまうと、知らない間に借入額が膨れ上がっていたなんてことも起こりうるのです。

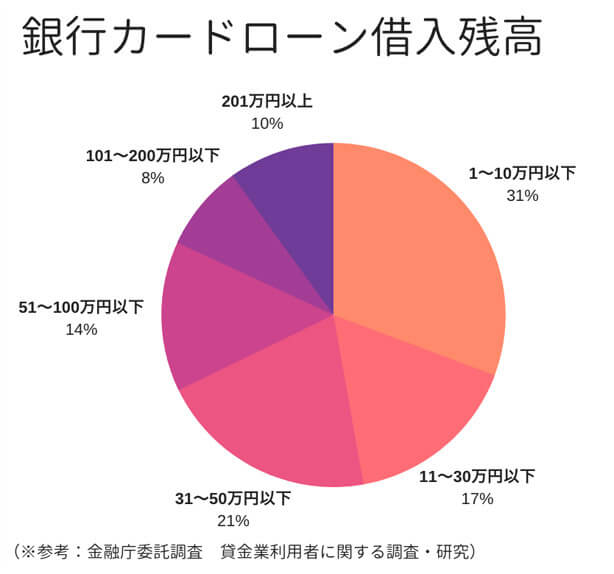

銀行カードローンの借入残高統計

続いて、銀行カードローンの統計を見てみましょう。

次のグラフは金融庁の調査による、銀行カードローン利用者の借入残高の分布です。

消費者金融と比べると、高額の借入をしている人の割合がかなり少ないのがわかります。

少額の借入をしている人の割合にも、かなりの差異があるのがわかります。

プロミスの借入残高が10万円以下の人の割合が全体の2%なのに対し、銀行カードローンの場合は31%もの割合を占めています。

これらの統計を踏まえて、初回申込の際の限度額について考えてみましょう。

あまり高額の限度額で希望を出すと、希望通りの借入ができない可能性があるうえ、不要な借入をすると無自覚のうちに借金が増えてしまうリスクがあると言えますね。

また、消費者金融カードローンを利用する人は比較的高額を借りており、銀行カードローンを利用する人は少額で利用している事が多いです。

どちらのカードローンを利用したいかによって、限度額を考慮してもいいでしょう。

限度額は必要最低限に設定するべき

ここまで希望限度額の統計について見てきましたが、いくらに設定するかは年収や勤務年数、他社からの借入金額など、あなたが今おかれている状況に応じて大きく変化します。

そこで、おすすめの希望限度額の決め方は、必要最低限に設定するということです。

多くの人がある程度余裕をもって、本当に必要な金額よりも高い限度額を希望します。

しかし、特に最初の借入をする際には、可能な限り少ない希望限度額にするべきです。

それには次のような理由があります。

【希望限度額を最小限にするべき理由】

1.収入と限度額の釣り合いが取れているかが大切

審査の際に特に重視されるのが、あなたの収入に対して希望限度額の釣り合いが取れているのかということです。

収入に対して希望限度額があまりにも高いと判断された場合は、あなたの返済能力が疑われ、審査結果に悪影響を与えてしまう可能性があります。

まずは審査に通過することを第一に考え、可能な限り希望限度額を少なく設定しましょう。

【希望限度額を最小限にするべき理由】

2.法的な規制で借入できる上限は決まっている

カードローン会社の基準だけでなく、借入できる上限金額は法的にも規制があるので注意しましょう。

貸金業法の中の「総量規制」という規制により、

貸金業社から借入できる金額は、年収の3分の1まで

と定められています。

もしあなたの年収が300万円だとしたら、借入できる上限はどんなに高くても100万円までです。

さらに、既に他社から借入がある場合は、その金額を差し引かなくてはいけません。

他社から30万円の借入が既にある場合は、新しく審査を受けるカードローンの限度額は70万円以下にしなければいけないということですね。

総量規制の対象になるのは貸金業(消費者金融)だけなので、銀行カードローンは対象外です。

ただし、銀行カードローンは消費者金融と比べて審査が厳しいです。

総量規制の対象外とはいえ、年収の3分の1を超える希望限度額を設定するのは、無謀なのでやめておきましょう。

【希望限度額を最小限にするべき理由】

3.後から増額申請も可能

「でも、万が一の時のために限度額は多めに欲しいなぁ」という人も多いですよね。

確かに、急にお金が必要になった時のために、限度額が多くあった方が安心できます。

そんな人は、後から増額申請をすることをお勧めします。

初回の申込時は、カードローン会社にあなたの情報がないので、貸付額をかなり慎重に検討されます。

しかし、最初に少額で利用をした後にきちんと返済した実績を作ることで、信頼を蓄積することができます。

もっと高額の借入がしたいのであれば、ある程度実績を作ってから増額申請をした方が、希望通りの金額で審査に通る確率が上がりますよ。

確実に審査に通るためにカードローン申込時の注意点

このようにカードローンへの申込は、最初は最小限の限度額で確実に審査に通過することを第一に考え、後から必要に応じて増額申請をするのがベストです。

ここからは最初の審査に通過するために、申込をする際の注意点について解説していきます。

ちょっとしたことですが、これを知っているだけで審査に通過する可能性をグンとあげることができますよ。

審査の通りやすい消費者金融のカードローンに申込む

消費者金融と銀行カードローンのどちらに申込しようか考えた時に、多くの人が銀行カードローンから借りたいと思うのではないでしょうか。

確かに銀行の方が普段から馴染みがあり、信頼できますよね。

しかし、審査の通過を考慮するなら消費者金融の方がお勧めです。

銀行カードローンの審査通過率は公表されていませんが、一般的に20?30%と言われています。

10人が申し込んだら、2?3人しか借入ができないということですね。

希望限度額を気にする前に、審査に通過すること自体、かなりハードルが高いです。

それに対して消費者金融は各社以下の通り、新規貸付率を公表しています。

| アコム | プロミス | アイフル | |

|---|---|---|---|

| 新規貸付率 | 43.8% | 46.4% | 46.0% |

※参考:2019年3月期第2四半期決算|アコム株式会社、SMBCコンシューマーファイナンス月次営業指標(2019年3月期)、アイフル月次推移(2019年3月期)

大手消費者金融の審査通過率は、どこも4割を超えているのがわかります。

確実に審査に通過することを重視して、消費者金融へ申込をしましょう。

過去に利用して契約が残っているカードローンは全て解約

カードローン会社は審査の際に、あなたが入力した申込内容の他に、個人の信用情報を見ています。

信用情報には、他社からの借入状況や契約内容が細かく記載されています。

そこで注意したいのが、借入件数です。

既に完済していたとしても、過去に他社のカードローンを利用してまだ契約が残っている場合は、借入件数の1つとしてカウントされてしまいます。

つい忘れてしまいがちですが、もし完済しているカードローンがある場合は、新たに申込をする前に解約手続きをして、1件でも借入件数を減らしておきましょう。

申込むのは1社のみ

万が一審査に落ちた時のために、滑り止めの審査を受ける人もいるのではないでしょうか。

実は1度に複数社カードローンの審査を受けるのは、審査の際にマイナスの要素となってしまいます。

「短期間のうちに何社も申込をするということは、相当切羽詰まっているのでは?」と判断されてしまうのです。

あなたがカードローンへ申込をした情報は、信用情報に残ってしまいます。

申込をする際は1社に決めて、それ以外のところへは申込をしないように注意しましょう。

限度額をいくらにするべきかは、統計を見ることで一つの目安にはなりますが、人それぞれ状況が違うので、あまり気にしない方が良いでしょう。

大切なのは、あなたが今いくら必要なのかをきちんと把握し、まずは審査に通ることを目標にして対策をしておくことです。

もし審査に落ちてしまったら、その結果も信用情報に載ってしまい、次に審査を受ける際に不利になってしまいます。

1回で通過できるように、しっかり準備してから審査に臨んでくださいね。