消費者金融とは?闇金・サラ金との違いや安全に利用する方法

消費者金融について、以下のような疑問をもっていませんか?

「消費者金融って、ヤミ金と何が違うの?」

「闇金・サラ金・マチ金って、消費者金融のことだよね?」

「消費者金融は銀行とどう違うの?」

じつは、こうした疑問をもつ人はたくさんいます。

消費者金融とは、どちらかといえば“銀行”に近い存在で、国からの営業許可のもと法律を守って運用している会社です。

具体的には、アイフル・アコム・プロミス・SMBCモビットなどが消費者金融の会社です。

そのため、これらの会社はヤミ金のような違法業者とは異なり、“パンチパーマに柄シャツの強面の人が家まできて脅迫する”というマンガのような取り立ては行いません。

さらに、銀行のようにとても丁寧な対応でお金を貸してくれるので、安心して利用できるんです。

ただし、消費者金融についてキチンと知っておかないと、間違えて違法業者からお金を借りてしまったり、損したりする可能性もあります。

そこで、ここでは消費者金融とほかの金融会社との違いと、消費者金融のメリット・デメリットなどを紹介します。

お金を借りられる先は消費者金融だけではない

お金を借りられる先は、大きく次の3つに分けられます。

- 銀行

- 消費者金融(サラ金、マチ金と呼ばれることも)

- 闇金(違法業者)

銀行については、ほとんどの人が利用したことがあるのでイメージできますよね。

ただ、「消費者金融と闇金の違いがよくわからない」という人も多いんです。

というわけで、これらの違いについてカンタンに説明しますね。

消費者金融とは国から認められた貸金業者(かしきんぎょうしゃ)のこと

消費者金融とは、貸金業者(かしきんぎょうしゃ)のことをいいます。

貸金業者とは、お金を貸したり立て替えたりすることを目的として営業している会社のことです。

具体的には、テレビCMや広告で有名なプロミス・アコム・アイフル・SMBCモビットなどの消費者金融は、貸金業者です。

これらのほとんどが銀行のグループや傘下に入っていて、貸し付けに関しては銀行と同じような形態で行っています。

銀行がバックについていることもあり、安定した経営で消費者のニーズにこたえられるようにサービスを展開しています。

また、貸金業者は「貸金業法(かしきんぎょうほう)」という法律が適用されていて、その法律に基づいて経営・営業をしています。

こうしたルールがあるため、貸金業を営むためには以下のような非常に多くの条件をクリアして国から認められる必要があるんです。

- 純資産が5,000万円以上あること

- 暴力団員ではないこと(または暴力団を辞めてから5年以上経過していること)

- 営業所ごとに50名に1名以上の「貸金業務取扱主任者」を置くこと

など

つまり、貸金業者(=消費者金融)を営んでいるということだけで、しっかりと法律を守っていて安心して利用できる会社といえるんですね。

闇金(やみきん)とは貸金業法を守らない悪徳業者のこと

一方、「闇金(やみきん)」といわれている業者は、これらの消費者金融とはまったく異なり、国への許可を取らずに違法金利でお金を貸し付けている悪徳業者です。

金利はトイチ(10日で1割。年率365%)、トゴ(10日で5割。年率1825%)などで、法定内の金利である年率20%以下を大きく超えています。

ちなみに、「サラ金」「マチ金」一般的には消費者金融のことを指しますが、まれに違法業者が紛れている可能性があるので注意が必要です。

ここまで、消費者金融と闇金の違いについて紹介してきたので、一度、消費者金融と銀行・闇金の違いを比較してみましょう。

消費者金融と銀行と闇金を比較してみよう

消費者金融と銀行や闇金との違いについて、表でカンタンに比較しますね。

| 消費者金融 | 銀行 | 闇金(違法業者) | |

|---|---|---|---|

| 金利 | 3.0〜18.0% | 1.8〜14.6% | 20.0%超

(1000.0%以上になることも) |

| 法律 | 貸金業法 | 銀行法 | 非合法 |

| 総量規制 | 対象 (借入は年収の3分の1まで) |

対象外 (各銀行ごとに基準あり) |

非合法なので規制なし |

| 保証人 ・ 担保 |

なし | なし | なし |

| 審査スピード | 最短30分 | 最短30分〜即日 | 審査はほぼなし |

| 返済が遅れた場合 | ・法廷内の遅延金が発生

・督促の案内あり |

法廷内の遅延金が発生 | 本人やその親、親戚などに脅迫まがいの取り立てを行い、利用者を精神的に追い込む |

| 会社への電話連絡 | 一部、なし | あり(在籍確認のため) | 不明(ただし、返済が遅れると脅迫やいやがらせの電話を会社にかけてくる可能性あり) |

この表からわかるように、消費者金融も銀行と同じように法律を守って正しく営業しており、闇金とはまったくの別物です。

ただ、消費者金融と銀行とでは守っている法律が違うため、少しだけ条件が異なるんですね。

そこで、消費者金融・銀行・闇金のメリットとデメリットを比較してみましょう。

| 消費者金融 | 銀行 | 闇金(違法業者) | |

|---|---|---|---|

| メリット |

・最短で即日融資が可能 |

・低金利で限度額が高いこと

・いつもの銀行から借りられて安心 |

とくになし

(ただし、利用者の心理をついた打ち出しあり。「低金利で即日融資」「他店で断られた方でもOK」「らくらく・簡単に借りられる」「少額から借入OK」など) |

| デメリット | ・銀行よりも金利が高め

・本人に収入がないと利用できない |

・審査に時間がかかる場合あり

・銀行口座の開設が必要になる場合あり |

闇金そのものがデメリット

(闇金の手口は金融庁のHPに掲載中) |

| メリット | デメリット | |

|---|---|---|

| 消費者金融 | ・最短で即日融資が可能

・無利息サービスなどが充実 |

・銀行よりも金利が高め

・本人に収入がないと利用できない |

| 銀行 | ・低金利で限度額が高いこと

・いつもの銀行から借りられて安心 |

・審査に時間がかかる場合あり

・銀行口座の開設が必要になる場合あり |

| 闇金(違法業者) | とくになし

(ただし、利用者の心理をついた打ち出しあり。「低金利で即日融資」「他店で断られた方でもOK」「らくらく・簡単に借りられる」「少額から借入OK」など) |

闇金そのものがデメリット

(闇金の手口は金融庁のHPに掲載中) |

このように、消費者金融は銀行と比較すると金利は高めですが、スグに借入でき、インターネットだけで手続きが完了し、無利息期間があるなどサービスが充実しています。

では、どのような人にとって消費者金融はオススメの借入先といえるのでしょうか?

スグにこっそり少額を借りるなら消費者金融がオススメ

消費者金融のメリットとデメリットから、以下のような人には消費者金融がオススメといえます。

- なるべく早くお金を借りたい人

- 初めてお金を借りる人

- 誰にもバレずにこっそりお金を借りたい人

- 1〜5万円などの少額から借りたい人

- 在籍確認の会社への電話連絡なしにしたい人

一方、銀行からお金を借りるのがオススメなのは、多少時間がかかってでも、いつも使っている銀行から借りることで安心して利用したい人や、少しでも金利を低くしたい人です。

なお、闇金はどんな事情があったとしても、絶対にオススメできません。

「生活できない、もうどうしようもない」と思っているのであれば、一度、市役所などに相談してみることをオススメします。

さて、銀行・消費者金融・闇金の比較で違いを見てきました。

消費者金融が安全な会社であることは、イメージできたのではないでしょうか。

しかし、いざお金を借りるとなると「消費者金融はやっぱり心配」と、一歩が踏み出せない人もいますよね。

そこで、つづいては「消費者金融からお金を借りること自体は危険ではない」ということについて説明しますね。

消費者金融からお金を借りること自体は初めての人でも怖くない

消費者金融からお金を借りることは、そんなにも怖いことなのでしょうか?

以下のデータは、大手消費者金融の利用者数です。

・プロミス:130万1千人

(2017年3月現在。顧客数 無担保ローン|SMBCコンシューマーファイナンス月次営業指標)

・アイフル:72万2千人

(2017年5月現在。口座数(残高あり)無担保ローン|アイフル月次推移)

・アコム:143万9千人

(2017年3月現在。利用者数 無担保ローン 消費者向け|DATABOOK Monthly Reportアコム株式会社)

利用者数にバラつきはありますが、延べ人数で考えると、全国で300万人以上の人が利用しているんですね。

この数字から、お金に困ったときは大手消費者金融を利用する人が多いこと、利用に対して抵抗を感じていない人が多いこと、が読み取れます。

もし大手消費者金融に何らかの問題があれば、約300万人の人が利用するはずはありませんよね。

さらに、個人の信用情報を扱うJICC(ジェイアイシーシー:「日本信用情報機構」の略)という組織も「大手消費者金融には問題がない」と発表しています。

JICCには、大手から中小の消費者金融やクレジット会社などが登録していて、JICCはこうした金融会社の健全な信用取引をサポートしています。

そんなJICCの公式サイトには、「過去2年間において、登録している消費者金融などに対して罰則が必要なケースは見られなかった」というデータが発表されているんです。

| 加盟会員に対する罰則適用の状況 | |||

|---|---|---|---|

| 営業年度 | 適用社数 | 適用した罰則 | 適用理由 |

| 平成28年度 | 該当なし | 該当なし | 該当なし |

| 平成27年度 | 該当なし | 該当なし | 該当なし |

(引用:各種統計データ(6.加盟会員に対する罰則適用の状況)|株式会社 日本信用情報機構)

これはつまり、「大手消費者金融は法律をしっかり守って健全に営業活動しています」ということの証しなんですね。

以上のことからわかるように、消費者金融は危険でも怖いものでもなく、安心して利用できる金融機関なんです。

また、消費者金融の中でも、とくに大手消費者金融なら銀行のグループ会社だったり傘下に入っているため、とても安心して利用できます。

そこで、最後に大手消費者金融からお金を借りるときの方法について、カンタンに説明しますね。

大手消費者金融の申込方法や必要なものは基本的にどこも同じ

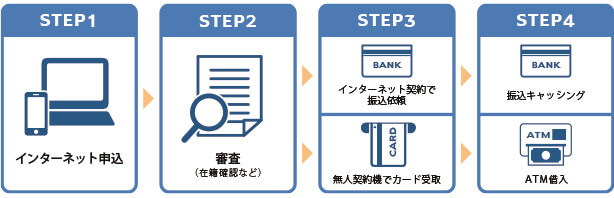

大手消費者金融の申込方法の流れや必要になる書類などは、どこに申し込んでもほぼ同じで、以下の4ステップで完了です。

インターネット申込のさいには、運転免許証やパスポートなど顔写真のある本人確認用の証明書類を、スマホなどで写真にとってWEBにアップするだけです。

また、審査では勤め先に電話が入る「在籍確認」があります。

この在籍確認では、オペレーターは個人名で名乗るため、会社の人にはバレませんし、本人がいなくても在籍がわかればいいため、心配しなくてもスグに終わります。

もちろん、どうしても会社への電話連絡がイヤという人は、申込後スグに消費者金融のコールセンタ―に伝えることで「電話連絡なし」にしてもらえることがあります。

(参考:「会社への電話連絡なしで借りられるカードローン」)

審査結果がでれば、そのままインターネット上で契約手続きを進めていくか、無人契約機でカードを発行してもらうか、どちらかを選びましょう。

インターネット契約した場合は、自分の銀行口座にお金を振り込んでもらい、カードを受け取った場合は、近くのATMでお金を借りるだけです。

このように、大手消費者金融はどこもこのような流れで申し込み手続きができ、とにかくカンタンにお金を借りることができますよ。

あなたの条件にぴったりのおすすめ消費者金融を診断できます!