消費者金融や銀行のカードローン審査に必要な書類は?

カードローンでお金を借りたいけれど、審査に必要な書類が何かわからず不安ではありませんか?

カードローン審査には運転免許証や収入証明書が必要だからと、カードローンの利用をあきらめている人もいるかもしれませんね。

じつは、カードローン審査に必要な書類は、基本的には身分証明書だけです。

また、使える身分証明書は、運転免許証だけではなく保険証やパスポートなどでもいいんです。

ただし、カードローン会社によっては使えない書類があったり、追加の書類がほかにも必要になったりすることがあります。

ここでは、カードローン審査のために必要な書類を大手カードローン会社ごとにくわしく説明し、あなたにピッタリのカードローンを紹介します。

カードローン審査の必要書類は基本的には「身分証明書(本人確認書類)」だけ

冒頭でもお話ししたように、カードローン審査には身分証明書が必要です。

というのも、カードローンの申込時には、様々な個人情報を申告します。

たとえば、申込フォームには、氏名・住所のほかに、自宅情報や勤務先情報を細かく入力しないといけません。

しかし、これらの情報はウソの申告をすることもできるので、カードローン会社はその真偽をしっかり確認する必要があり、そのために使用するのが身分証明書なんです。

身分証明書類は公的機関が発行した書類で、たとえば運転免許証やパスポートなどです。

公的機関が「この人は〇〇さんで間違いない」と証明している書類であれば、その名前や住所などから、本当の情報だと確信できますよね。

ただ、こうした公的な身分証の発行が古く、現住所と記載住所が違っている場合などは、本当に本人のものか証明できません。

そこで、こうした例外ケースの場合は、追加資料を確認することで本人の証明書類であると判断しています。

各カードローン会社の「身分証として使える書類」と「例外ケースの必要書類」は、以下の表のとおりです。

| カードローン名 | 身分証として使える書類 (いずれかひとつでOK) |

例外ケースの必要書類 (いずれかひとつ追加) |

|---|---|---|

| アイフル |

|

本人確認書類に記載の住所が現住所と異なる場合

【公共料金の領収書 (NTT・電気・ガス・水道・NHK)・住民票の写し・印鑑証明書】(※すべて原本) |

| アコム |

|

顔写真がない書類や書類の住所が現住所と異なる場合

【住民票・公共料金の領収書(電気・ガス・水道・固定電話・NHK)・納税証明書】 |

| プロミス |

|

|

| SMBCモビット |

|

WEB完結の場合

【源泉徴収票・課税通知書・所得証明書・確定申告書・給料明細書(直近1ヶ月)・健康保険証】 |

| みずほ銀行カードローン |

|

※みずほ銀行の口座をもっている場合、運転免許証は不要 |

| バンクイック |

|

|

| 三井住友銀行カードローン |

|

各種健康保険証等、左記以外の本人確認書類については、カードローンプラザ(0120-923-923)まで問い合わせが必要 |

| 横浜銀行カードローン |

※1 現住所の記載があるもの |

では、身分証明書類以外が必要なのはどんなケースなのでしょうか?

カードローン審査で身分証明書以外が必要なのは、希望額が多い人と自営業者

身分証明書類以外が必要になるケースは、次のふたつです。

- 希望の借入額が50万円超か、希望の借入額と他社での利用残高の合計が100万円超の場合

- 自営業者(個人事業主)が申し込む場合

なぜ上記の場合にそのほかの書類が必要になるのかについて、それぞれお話ししますね。

【審査に身分証以外が必要なケース】

1.希望額が50万円以上など高額な場合、収入証明書が必要

希望額が「50万円以上」など高額な場合、収入証明書類が必要です。

というのも、貸金業法に定められているルール「総量規制」によって、「利用者の年収の1/3以上、融資をしてはいけない」と決められているからです。

消費者金融のような貸金業を営む会社は、この総量規制を守って融資する必要があります。

そのため、希望借入額が高額の場合は、本人の年収から考えて希望額が総量規制内なのか、返済能力があるかなどをきちんと確認するために、収入証明書類が必要となるんです。

一方、銀行は銀行法が適用されるため「総量規制」は関係ないのですが、利用者の借りすぎを防ぐために、独自の基準を設けて借入額を規制しています。

なお、この独自の基準については各銀行の公式サイトに掲載されていますが、”総量規制の金額に近い金額”をボーダーとしているところも増えています。

そこで、まずは審査に通る借入希望額は「総量規制の金額」を目安にし、銀行でも50万円以上を借りたい場合は、収入証明書が必要になると考えておくのがオススメですよ。

各カードローン会社の「収入証明書として使える書類」と「収入署名所が必要なケース」は、以下の表のとおりです。

| カードローン名 | 収入証明書として使える書類 (いずれかひとつ) |

収入証明書が必要なケース |

|---|---|---|

| アイフル |

など(※すべて最新発行分) |

|

| アコム |

(※すべて最新発行分) |

|

| プロミス |

|

|

| SMBCモビット |

|

審査状況による |

| バンクイック |

|

希望の利用限度額が50万円を超える場合(さらに追加で書類が必要な場合もある) |

| 三井住友銀行カードローン |

|

50万円を超える場合 |

| 横浜銀行カードローン |

|

借入限度額が50万円を超える場合 |

【審査に身分証以外が必要なケース】

2.自営業者の場合、確定申告書や事業実態がわかる書類の提出を求められることも

自営業や個人事業主の場合は、ほとんどのカードローンで収入証明書類の提出を求められます。

というのも、自営業は”収入が安定していない”と考えられてしまうからです。

会社勤めの場合、ほぼ確実に毎月決まった額の給料がもらえるため、返済計画も立てやすく返済額も生活の負担にならない金額に設定しやすいですよね。

一方、自営業者の場合は月々の収入が一定ではなく、収入が多い月もあれば少ない月もあるというイメージが強く、お金を貸す側としては毎月キチンと返済できるのか不安なんです。

そこで、確定申告書や青色申告決算書など、年収の確認や事業が順調かどうかの確認をして返済能力を見極めるんです。

さらに、カードローン会社によっては、自営業者向けに独自の書類を用意しており、事業の経営状況をチェックすることもあります。

各カードローン会社の「自営業者に”身分証”に加えて提出が求められる追加書類」は、以下の表のとおりです。

| カードローン名 | 自営業者にのみ「身分証」に加えて提出が求められる追加書類 |

|---|---|

| アイフル |

|

| アコム |

|

| プロミス |

|

| SMBCモビット |

|

| みずほ銀行カードローン |

|

| バンクイック |

|

| 三井住友銀行カードローン |

|

| 横浜銀行カードローン |

|

ここまでお話ししてきたように、希望の借入金額が大きかったり、自営業者だったりする場合は収入証明書類の提出が必要です。

さらに、これらの条件以外でも審査の内容によっては、収入証明書類の提出を求められることもあります。

各カードローンによって提出書類が異なるので、確認してから利用するようにしてくださいね。

では、これらの書類をどのように提出すれば、お金を借りることができるのでしょうか?

というわけで、つづいてはカードローンで必要書類を提出するタイミングについて紹介しますね。

カードローンで必要書類を提出するタイミングと方法

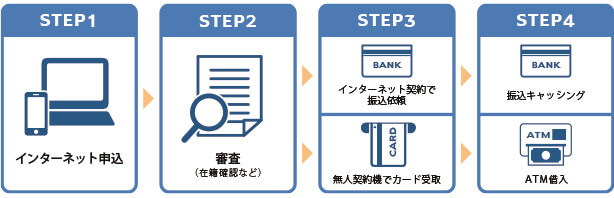

カードローンで必要書類を提出するタイミングを説明するために、カードローンからお金を借りるための手続きの流れについて、カンタンにお話ししますね。

カードローンの手続きはどの会社もほぼ同じで、以下のような4ステップで完結です。

| STEP1 | インターネット申込 |

|---|---|

| STEP2 | 審査 |

| STEP3 | 「インターネット契約で振込依頼」 または 「無人契約機で契約・カード受取」 |

| STEP4 | 自分の銀行口座に振り込んでもらう「振込キャッシング」 または コンビニATMなどから引き出す「ATM借入」 |

自分の銀行口座に振り込んでもらう「振込キャッシング」 または コンビニATMなどから引き出す「ATM借入」

| 「インターネット契約」する場合 | 「無人契約機で契約」する場合 | |

|---|---|---|

| 必要書類提出のタイミング | 「STEP1インターネット申込」のあと | 「STEP3無人契約機で契約・カード受取」のとき | 必要書類の提出方法 | 必要書類の写真をスマホなどで撮影して、アップロード | 必要書類を持参し、契約機内のスキャナーで読み取ってもらう | 注意点 | ピンボケや画像が切れていると審査できないので、ハッキリとわかるように撮影しましょう。また銀行の場合、審査に通過してから書類提出となることもあります。 | せっかく契約機に行っても書類が足らないと、一度帰宅して再度来店する必要があり、時間がムダになってしまいます。

身分証以外に収入証明書類も念のため持っていくなど、なるべく必要そうな書類は多めに持参すると安心ですよ。 |

↓あなたにオススメなカードローン一覧はこちら